Aprenda a fazer uma planilha para controlar gastos

Baixe um modelo de tabela e veja o passo-a-passo sobre como usar; disciplina para anotar todos as despesas e receitas do mês pode ajudar a sair do vermelho

Passo 1

A planilha pode ser baixada de duas maneiras:

1. A primeira é clicando neste link. O documento será baixado automaticamente no seu computador.

2. A segunda é acessando o site da Planejar, neste endereço. Clique em cima da planilha, que aparece no canto direito da tela, e ela será baixada.

A planilha pode ser utilizada no celular, mas, para seu melhor funcionamento, prefira usá-la no computador.

Passo 2

• Você pode usar a planilha em um programa no próprio computador, como o Microsoft Excel, disponível no pacote Office, ou utilizar o Google Sheets, a planilha do Google Drive.

• Para usar no Drive, é necessário ter uma conta Gmail, que é gratuita. Após se logar, clique em “Novo”, “Upload de arquivo”, selecione a planilha e pronto.

• Ao clicar duas vezes, o Google abre uma prévia.

• Na parte superior da tela, clique em “Abrir com o Planilhas Google” e será possível editar o novo documento.

Passo 3

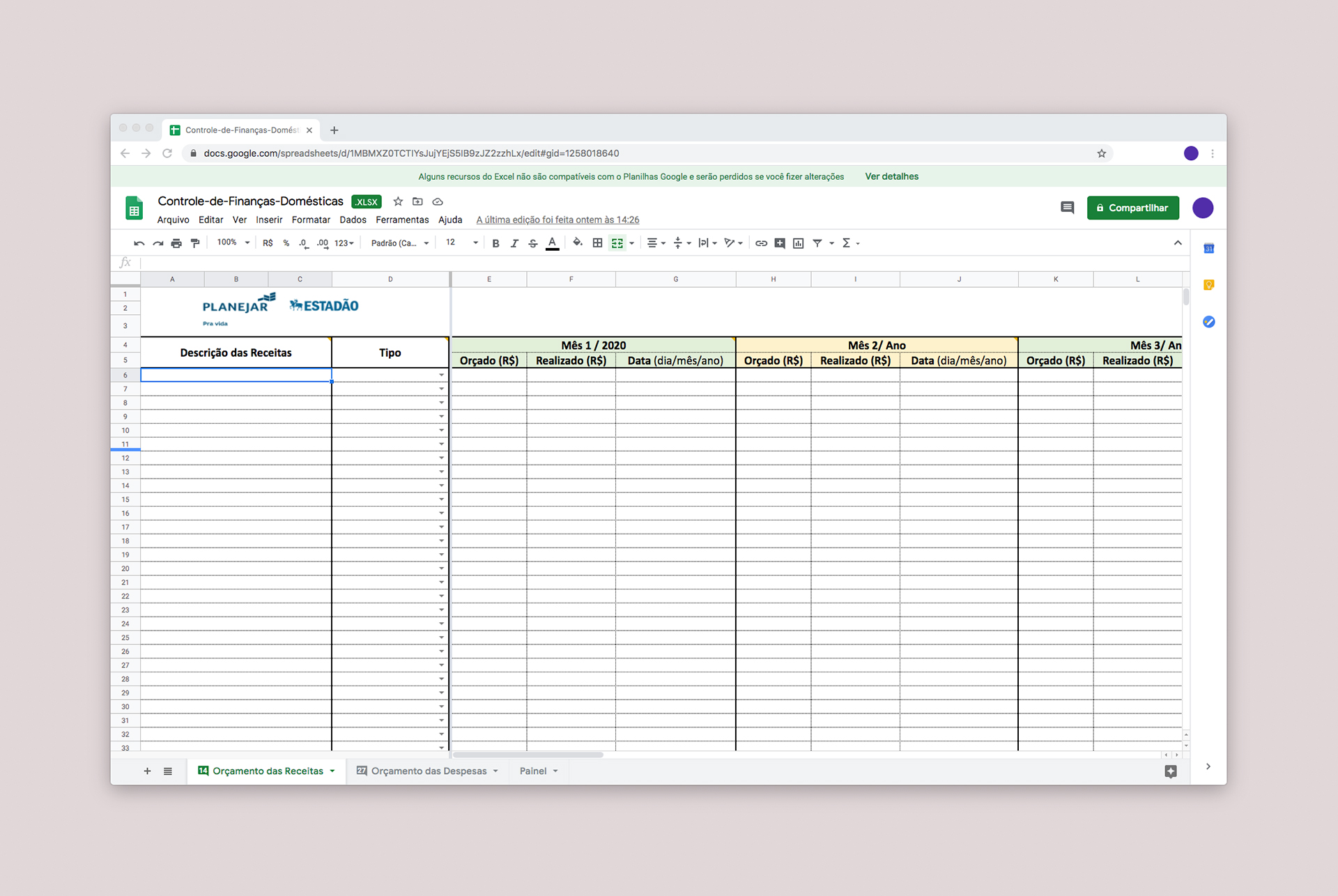

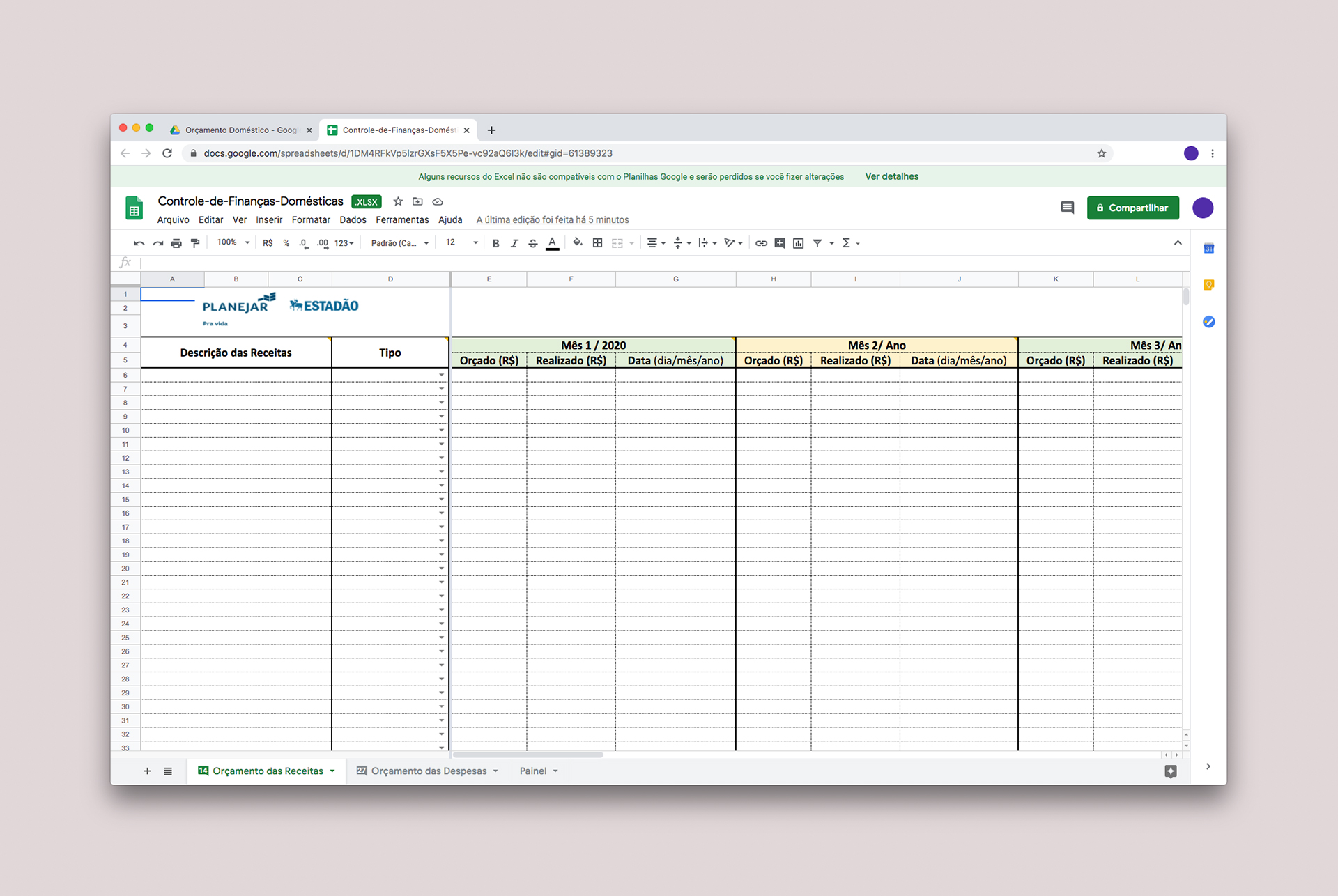

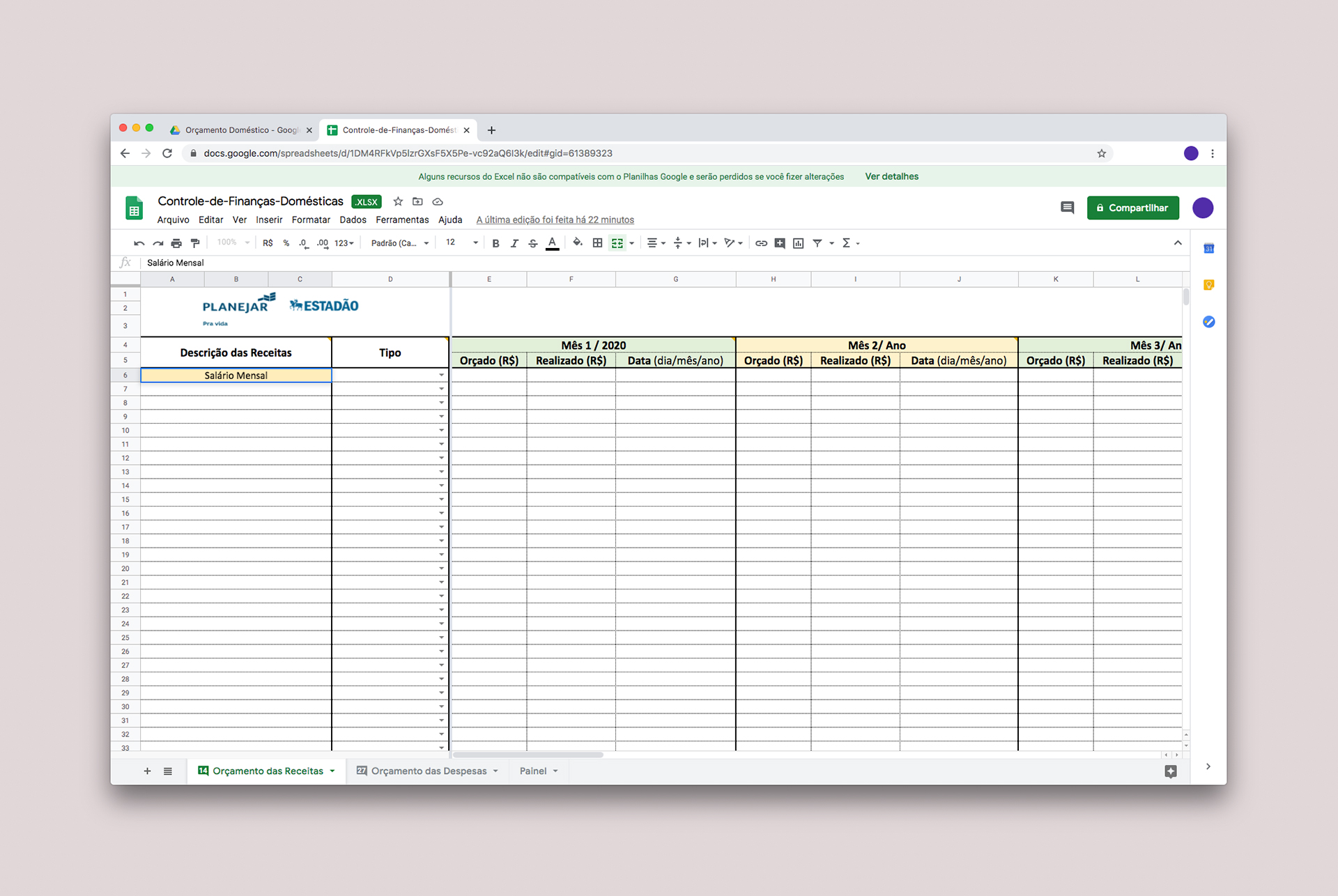

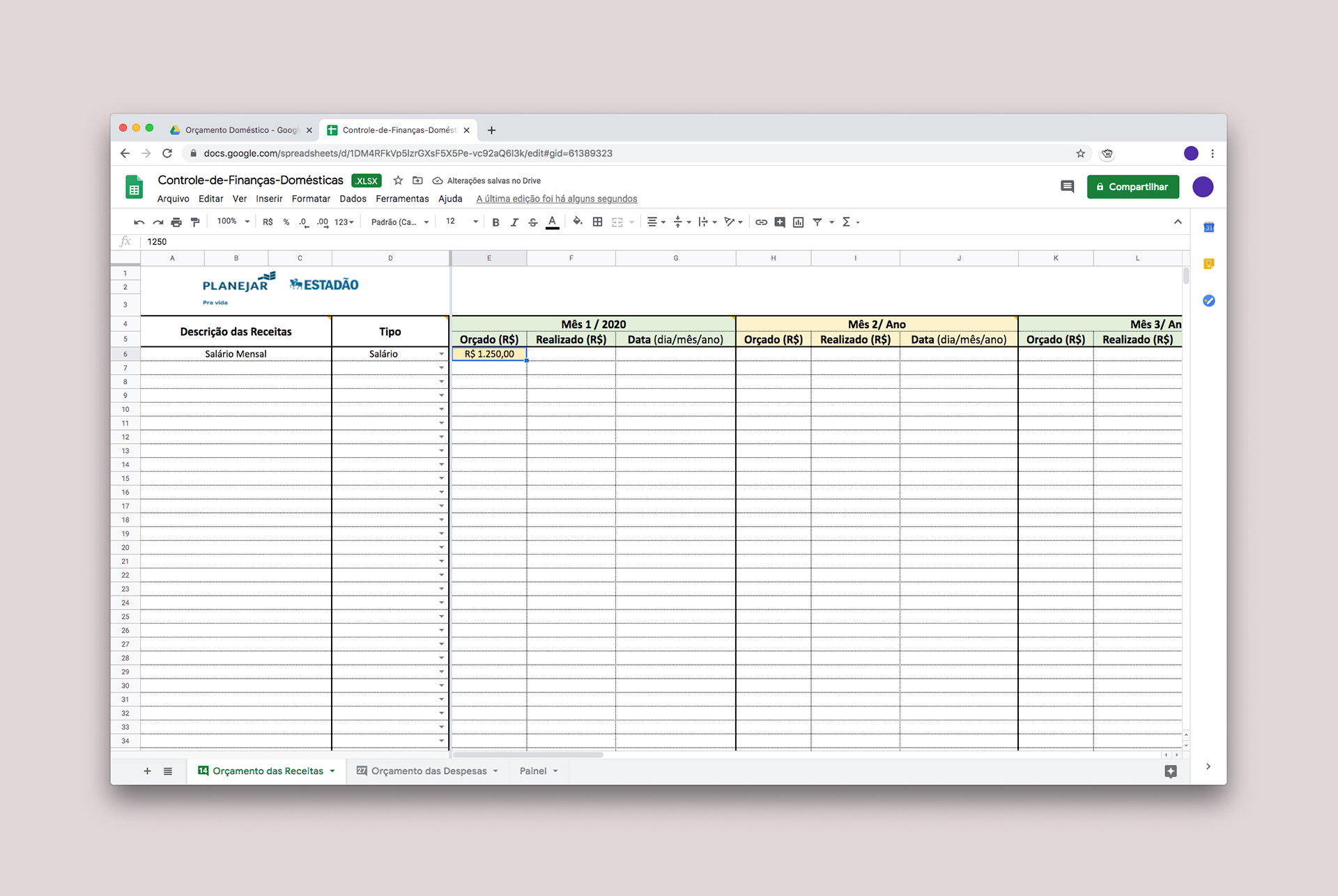

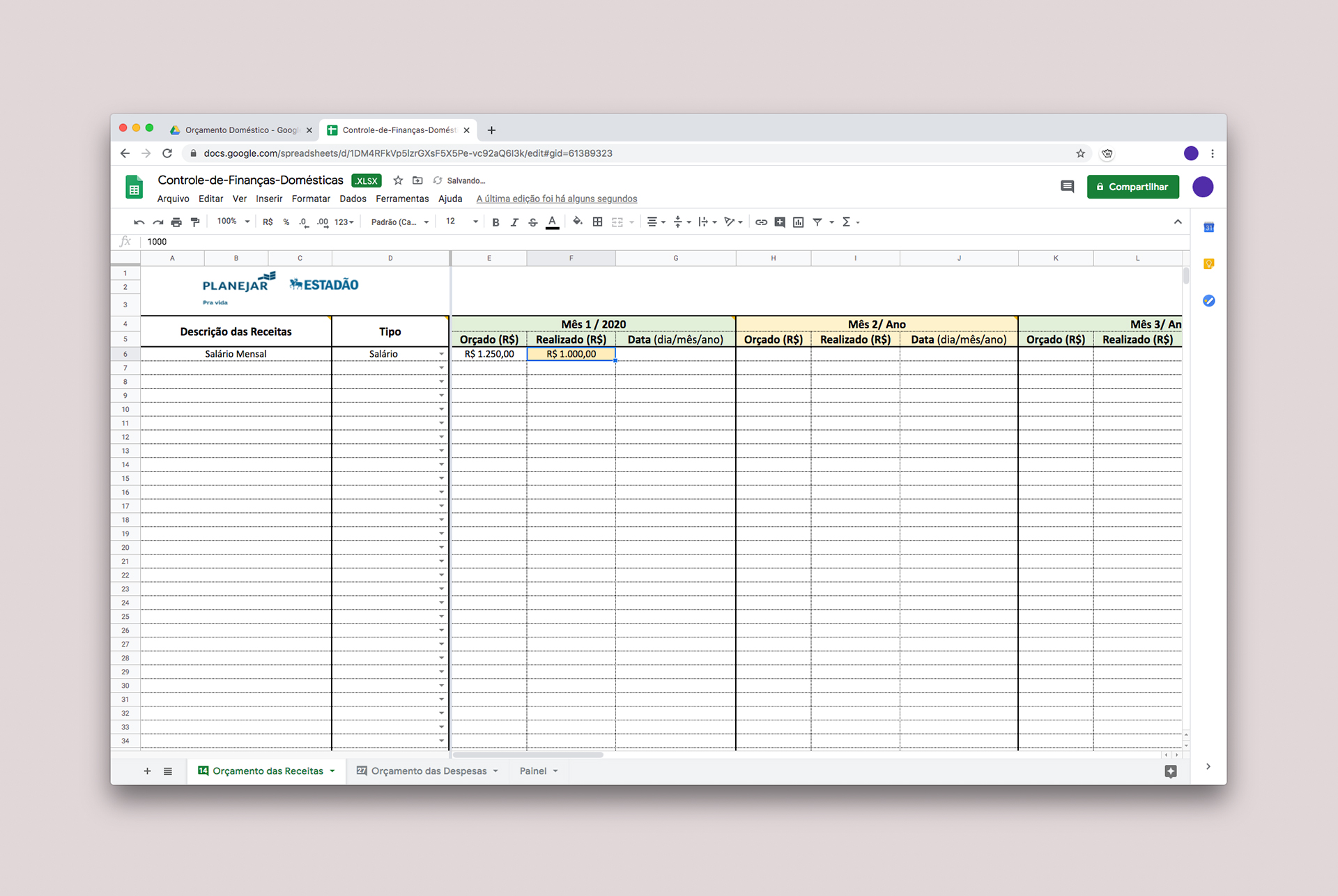

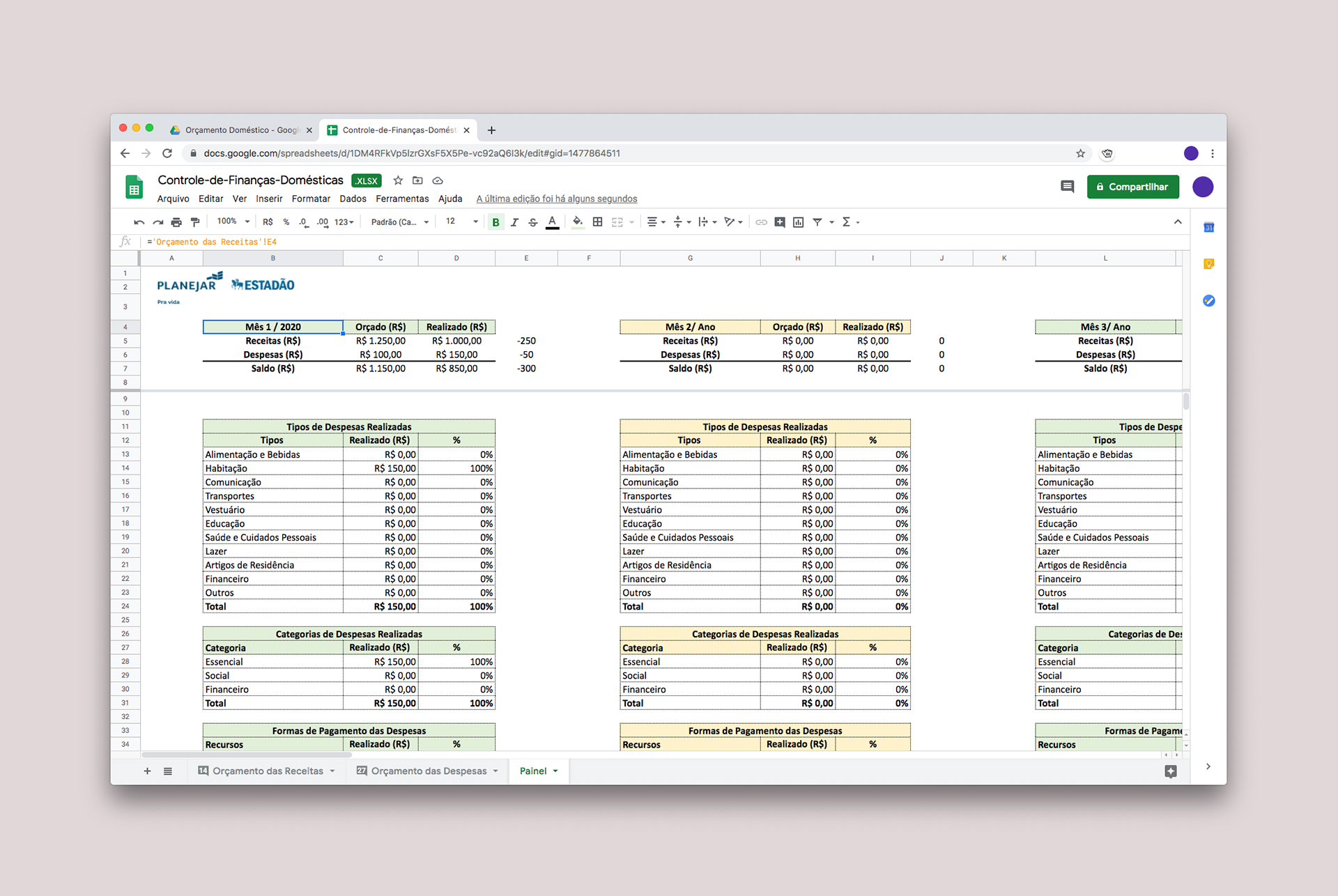

Ao abrir a planilha, você verá três páginas, que podem ser navegadas no canto inferior esquerdo: “Orçamento das Receitas”, “Orçamento das Despesas” e “Painel".

• As telas que terão edição serão “Orçamento das Receitas” e “Orçamento das Despesas”.

• Em “Orçamento das Receitas”, o primeiro espaço a se preencher é o da "Descrição" da receita. No quadro A6, detalhe a renda recebida, que pode ser, por exemplo, “Salário mensal”.

• No quadro seguinte, D6, identifique o "Tipo" da receita, para o sistema poder calcular tudo posteriormente. Entre as classificações disponíveis estão salário, férias, restituição de Imposto de Renda, entre outras.

• Nas colunas seguintes o recebimento da receita é detalhado. No quadro E6, marque o valor "Orçado", ou seja, quanto você esperava receber.

• Em "Realizado", no quadro F6, anote quanto de fato recebeu.

• Por fim, na “Data”, no quadro G6, marque dia, mês e ano do recebimento.

• Há 12 meses na planilha de orçamento, para facilitar a organização financeira. As colunas de “Descrição de Receitas” e “Tipo” valem para todos os meses. As outras três são editadas mês a mês.

• O número 6 de cada item (A6, D6, E6…) é apenas o inicial. Os seguintes (7, 8 e assim por diante) compõem os eventuais pontos a serem preenchidos com outras receitas.

Passo 4

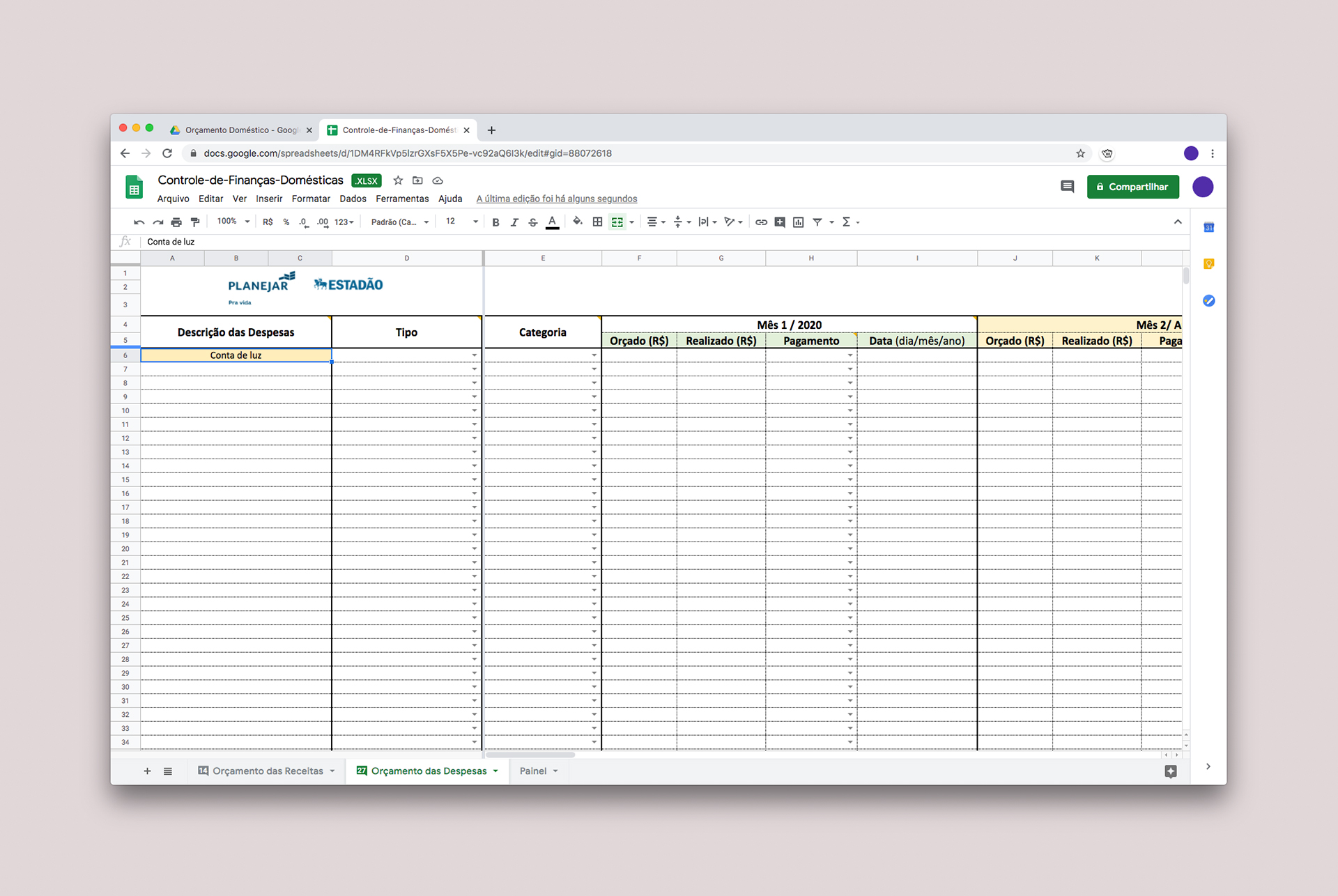

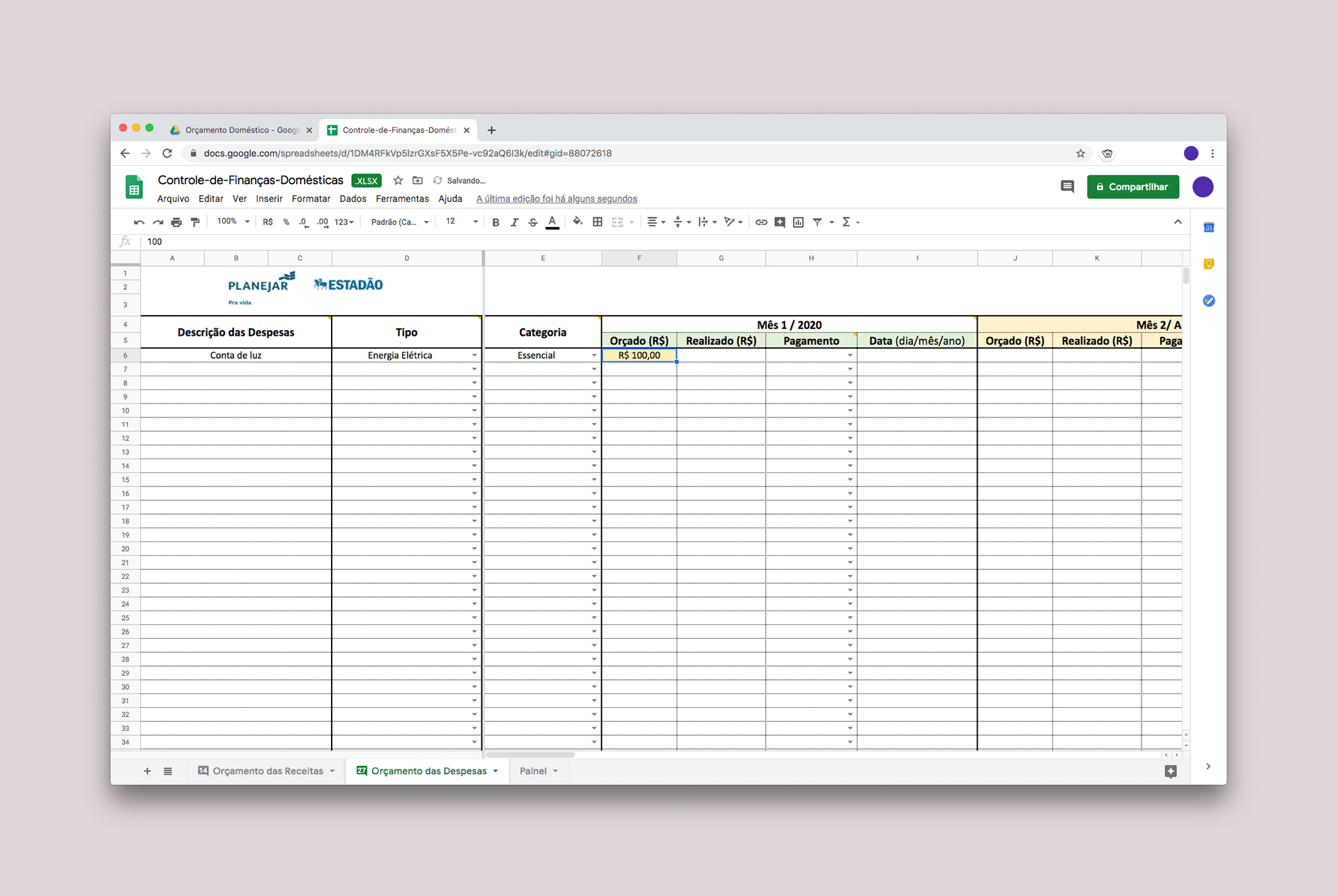

• Na página “Orçamento das Despesas”, a dinâmica é semelhante. Na coluna A6, você vai fazer a descrição da despesa.

• Na sequência, no quadro D6, escolha o “Tipo” de gasto, que pode ser, entre outros, supermercado, energia elétrica, transporte.

• No terceiro quadro, E6, “Categoria”, identifique se é um gasto essencial (alimentação e contas de água e luz), social, como passeios (gastos considerados supérfluos), ou financeiro (cheque especial, cartão de crédito e empréstimos).

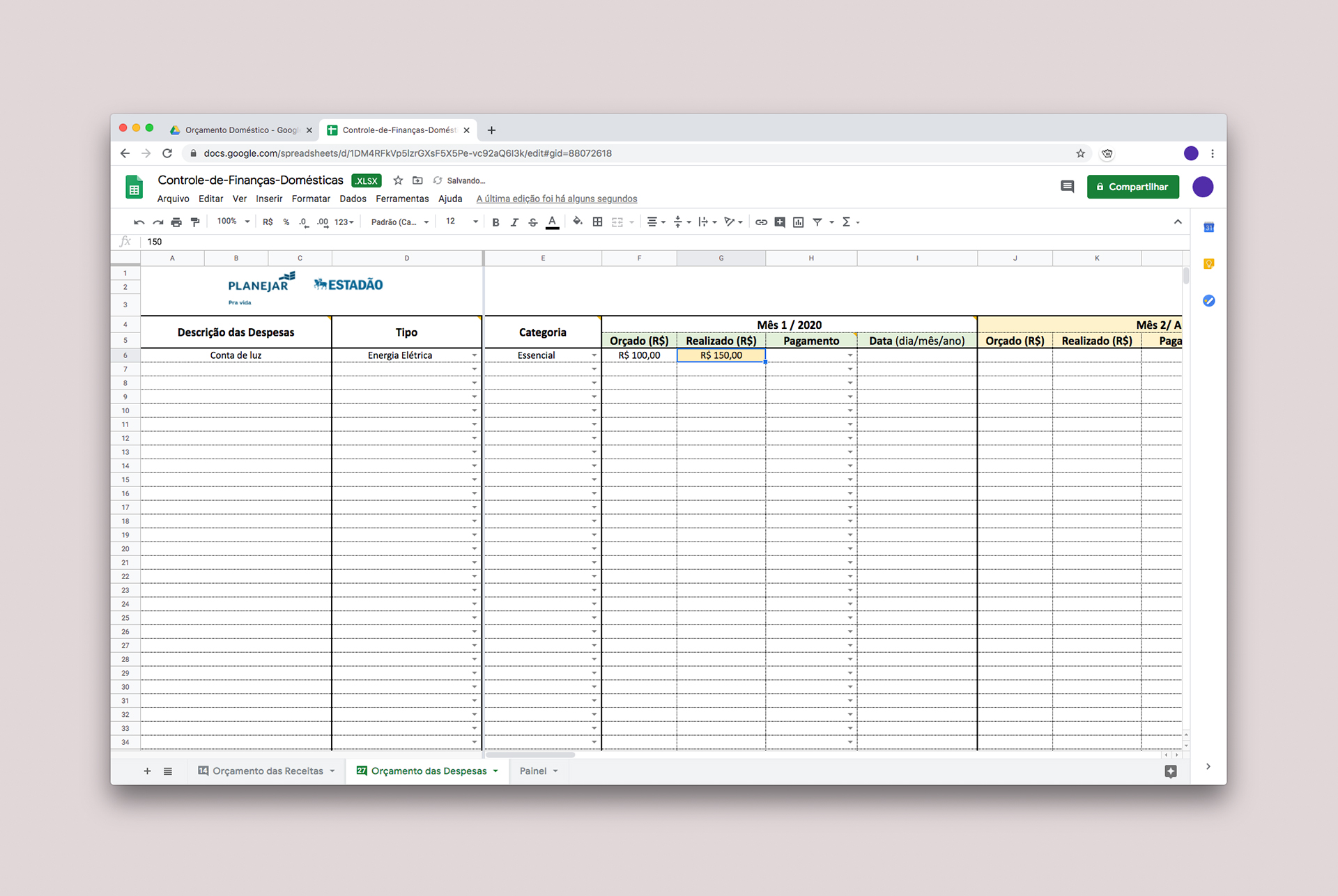

• Na página das despesas, o preenchimento mês a mês tem mais dados. Na primeira das quatro coluna, no quadro F6, "Orçado", marque o valor que esperava gastar.

• No quadro G6, “Realizado”, registre quanto de fato gastou.

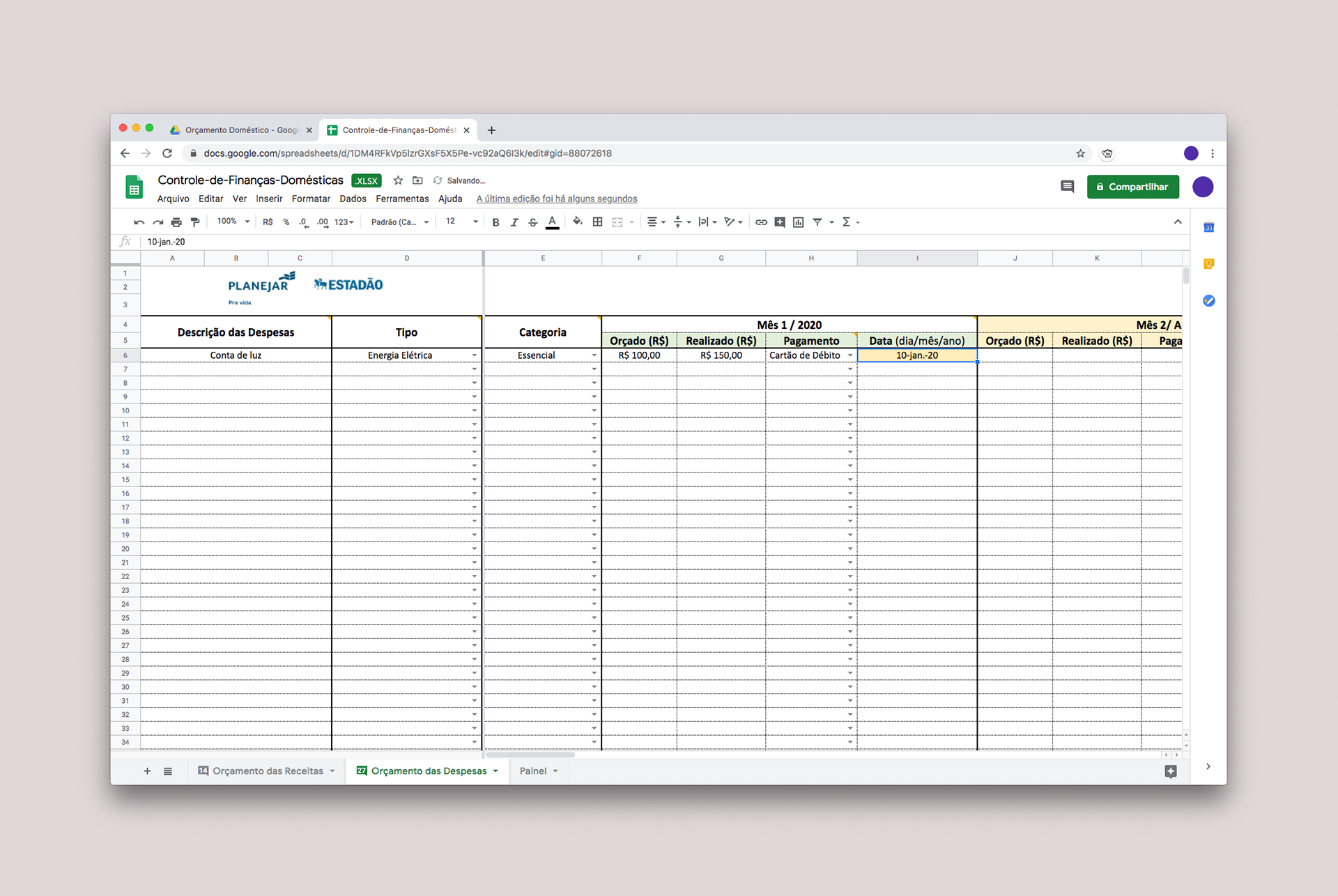

• No quadro H6, anote como foi feito o “Pagamento” dessa despesa, se no cartão de crédito, no débito ou em dinheiro.

• Por fim, no quadro I6, registre a “Data” do pagamento, com dia, mês e ano.

• O número 6 de cada item (A6, D6, E6, F6…) é apenas o inicial. Os seguintes (7, 8 e assim por diante) compõem os pontos a serem preenchidos com as demais despesas.

Passo 5

• O “Painel”, última aba da planilha, soma automaticamente todos os dados que você inseriu ao longo do documento para calcular o saldo do mês.

• Os dados também são apresentados mês a mês, mostrando o porcentual por categoria de despesa: quanto foi gasto com alimentação (essencial), passeios (social) e cartão de crédito (financeira), por exemplo.

Se o resultado final for negativo, é sinal de que suas despesas estão maiores do que sua renda. Confira no detalhamento da planilha como estão seus gastos não essenciais - é aqui que os cortes podem ser feitos.

Fechou o mês no azul? Talvez seja o momento de pensar em fazer uma poupança para o futuro.

O planejador financeiro, certificado pela Associação Brasileira dos Planejadores Financeiros, a Planejar, Carlos Castro diz que o ideal é sempre terminar com o saldo positivo, por menor que seja, pois significa que haverá algum dinheiro para compor, pelo menos, uma renda de emergência, o que já caracterizaria uma boa saúde financeira.

“O ideal é a pessoa manter seu saldo positivo e criar essa reserva de emergência, que vai evitar, por exemplo, o uso do cheque especial em caso de imprevistos”, diz.

Expediente

Editor executivo multimídia Fabio Sales / Editora de infografia multimídia Regina Elisabeth Silva / Editores assistentes multimídia Adriano Araujo, Carlos Marin, Glauco Lara e William Marioto / Infografista multimídia Bruno Ponceano / Editor de Economia: Alexandre Calais / Edição: Marina Pauliquevis / Reportagem Felipe Siqueira e Luísa Laval / Ilustrador Marcos Müller / Equipe de SEO Karen Zelic, Igor Moraes e Brenda Zacharias